本日勉強をしていくのはこの本です!

ファイナンスの基本的な用語・知識を漫画で楽しく学べる書籍。

かくいう自分もファイナンスってよくわかっていません、、、が、

最低限の知識をわかりやすく教えてくれました。

この本で理解できること

- 「会計」と「財務」は異なる

- 財務の一番の肝はキャッシュフロー

- WACCとROICによるコーポレートファイナンスが大事

- 企業価値評価とは?会社はだれのもの?

- PBR,ROEを伸ばすことが果たして正義なのか?企業に求められる会社の在り方は?

- 日本的経営・日本的財務で世界と勝負する!

- Product以外での日本的経営の魅力に迫る!

さっそく、第一章から見ていきましょう。

Ⅰ 「会計」と「財務」は異なる

読了する前だとこの時点ですでに自信がないですが、、、この本では自動車の納車を例とし、特徴を解説します。

【会計】

- 納車時点で「売上高」「かかった費用」を帳簿につける。

- 売上高が200万、かかった費用が150万であれば「利益」は50万となる。

- 会計基準や経営者の判断である程度の調整が可能で、企業によって数字の考え方が異なる。

- これまでどうだったか?と過去の業績を扱うため、未来は約束しない。

【財務】

- 顧客から200万の売上をいつ回収できるのか、「キャッシュ」の動きを追う。

- 時系列的には費用の150万が先に出て行ってしまい、売上の200万は後日顧客から回収するため。

- キャッシュは利益と異なり、どの会計基準でも残高は変わらない。

- 今後お金はどうなるのか?と将来的に企業活動で生み出すキャッシュを扱う。

なんだかいろいろと対照的、、、「会計&利益」「財務&キャッシュ」は分けて考える必要がありそうです。

以上の特徴から、「利益」を生み出していても、「キャッシュ」が手元になければ「黒字倒産」のリスクがあります。そういった事態を避けるためにも、キャッシュを把握するのが大事なんですね。

ではなぜ「利益」の考え方が必要なのか?理由は以下です。

- 税金を計算するため(税引前当期純利益を用いる)

- 資金提供者である「株主」への分配額を決める

- 業績の良しあしを企業の内外に伝える

利益も大事なのですが、この書籍では主に「キャッシュ」に焦点を当てています。

企業価値をはかったり、経営指針を決めるのに「キャッシュを活かす」重要性が説かれているようです。

Ⅱ 貸借対照表の重要性

では早速、キャッシュの見方に入ります!

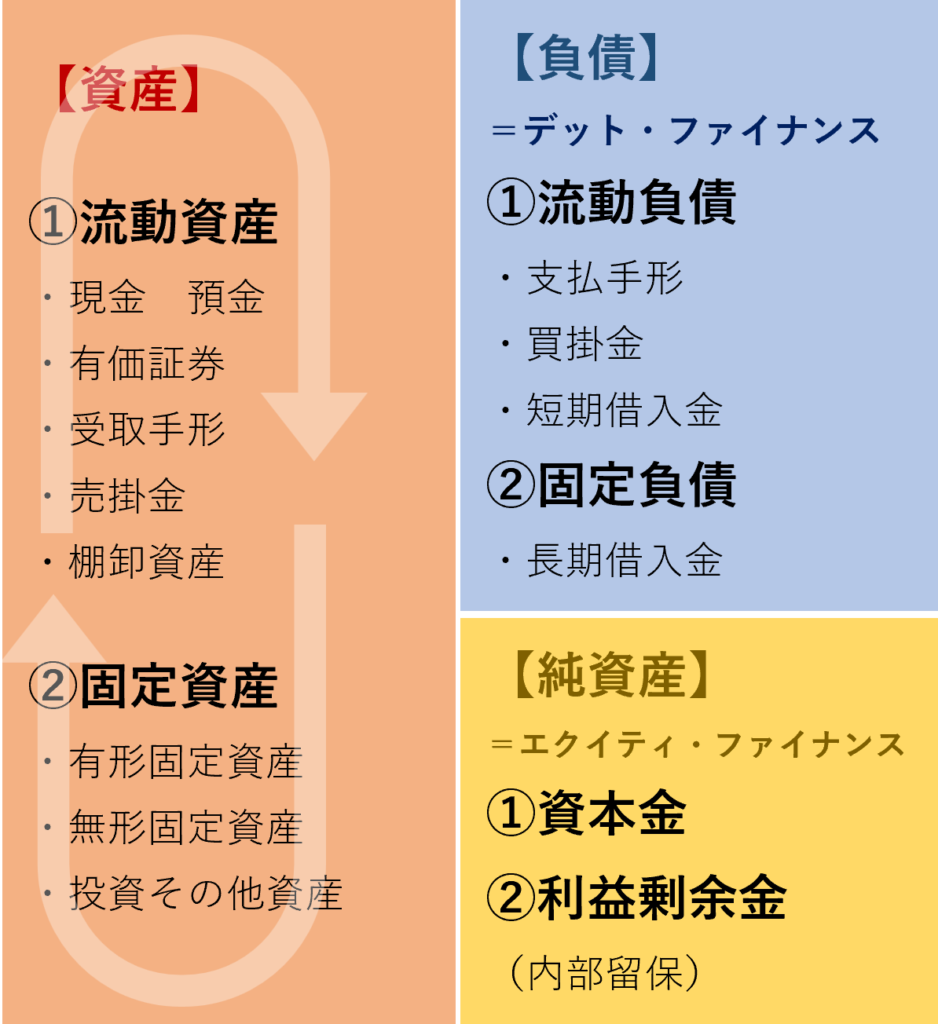

貸借対照表(バランスシート)は企業が「何にお金をつかってきたか」「何で運用しているか」を理解するのに最適なツール。

ざっくり分解すると下記のようになります。

企業というのは、バランスシート右側でお金を調達し、左側でぐるぐる運用しています。

中身をちょっと見てみると・・・?

①バランスシート左右両方に共通して

- 流動資産・流動負債・・・1年以内に現金化できる資産・負債

- 固定資産・固定負債・・・現金化するまでに1年超かかる資産・負債

②バランスシート右側には

- 銀行などから有利子負債で調達する「デット・ファイナンス」=負債

- 株主資本で調達する「エクイティ・ファイナンス」=純資産

- 企業が1年で稼いだ利益から配当を支払った後、積みあがった利益剰余金=内部留保

が記載されています。

ところでこの内部留保ですが、、、「実際に使えるお金」ではないのです。

先述の通り、右側で調達して、左側でぐるぐる運用するためです。

もしかしたら預金かもしれないし、土地かもしれないし、棚卸資産(在庫)になってるかもしれないのです。

では使えるお金ってどこだ・・・?答えは、左上 流動資産の「現金・預金」です。

ただ、このバランスシートは決算期の一瞬を切り取ったものにすぎません。

決算期の一瞬を切り取るだけでは、未来のことはわかりませんよね。

そこで、「現金・預金」の動きを連続的に追えるのが「キャッシュフロー計算書」です。

Ⅲ 三種類の「キャッシュフロー計算書」

①営業活動によるキャッシュフロー

損益計算書上は黒字でも、このキャッシュフローがマイナスだと資金繰りに問題が生じます。

②投資活動によるキャッシュフロー

営業活動につながるような投資をできているのか?を営業活動によるキャッシュフローとセットでチェックします。

③財務活動によるキャッシュフロー

キャッシュの過不足の状況や資金調達方法を把握します。

ではではこのキャッシュフロー、どのように活用されていくのでしょうか?

次回、企業とキャッシュフローの関係に迫ります!!

コメント